Бухгалтерские стандарты ФСБУ 6/2020 «Основные средства», утвержденные приказом Минфина РФ от 17.09.2020 №204н, регулируют вопросы списания оборудования с баланса предприятия.

Когда можно списать оборудование?

Оборудование относится к основным средствам. Их списание возможно, если:

- оборудование изношено, морально и физически устарело, его использование невозможно или бесполезно;

- основные средства утеряны, например, во время пожара, аварии или другой чрезвычайной ситуации;

- срок использования истек;

- оборудование передано другому владельцу на основании договора мены или дарения, или продано;

- проведена реконструкция, закрыто направление производства, в котором оборудование использовалось, в другой деятельности оно не применяется.

Износ может быть физическим или моральным. При длительном сроке использования и истечении срока эксплуатации объект признается физически изношенным. Моральный износ обуславливается несовременными технологией, программным обеспечением.

Например, в организации есть принтер, действующий, до истечения срока использования еще пара лет. Но производитель снял эту модель с производства, для него не выпускаются больше картриджей и других комплектующих. В такой ситуации руководитель идет на замену морально устаревшего оборудования на новый, более современный.

Как определить, что оборудование непригодно для дальнейшей эксплуатации?

Организация решила, что оборудование больше не приносит доход, не используется, следовательно, надо его исключить из списка основных средств. Непригодность имущества для дальнейшего использования выявляет техническое и экономическое обоснование, выданное технической службой.

Рис.1. Пример технико-экономического обоснования

Экспертиза оборудования для списания позволяет определить текущее состояние аппаратов, станков, инструментов, мебели, оргтехники и другого. После проведенных исследований дается заключение о его ремонтопригодности и дальнейшем использовании, или наоборот, о невозможности дальнейшей эксплуатации. Проводит проверку оборудования специальная ликвидационная комиссия, созданная приказом по учреждению или организации.

Для государственных учреждений и организаций требуется проведение независимой оценки, здесь она является обязательным этапом проведения процедуры списания основных средств. Такая проверка проводится аккредитованными организациями. Требуется специальное лабораторное оборудование. Для большинства организаций нецелесообразно его приобретение и содержание.

Рис.2. Лабораторные устройства для проведения экспертизы

В аккредитованных организациях могут провести проверку следующего вида оборудования:

- отопительное (бойлеры, котлы, теплогенераторы и другое);

- кассовые аппараты;

- оргтехника;

- охранные системы;

- складское (тележки, погрузчики, сортировщики и другое);

- мебель;

- промышленное (станки, двигатели, сборочные линии и другое);

- инструменты;

- медицинское оборудование и техника;

- торговое (вендинговые аппараты, морозильное оборудование, светодиодные экраны и другое).

Проведенная оценка позволит избежать производственного брака или несчастных случаев на производстве по причине использования неисправного или устаревшего небезопасного оборудования. Организации, покупающие основные средства, бывшие в употреблении, обязаны запрашивать у поставщика заключение независимой экспертизы о пригодности товара для дальнейшей эксплуатации. Она позволит установить рыночную стоимость объектов списания, поможет определиться с необходимыми суммами затрат на его ликвидацию.

Если списываются запчасти или комплектующие, профессиональные оценщики смогут установить реальную и обоснованную цену. Их реализация в соответствии с рекомендациями Минфина РФ возможна только по рыночной стоимости.

Как провести процедуру списания оборудования?

Последовательность действий при списании оборудования включает следующие этапы:

- Приказом руководителя утверждается состав ликвидационной комиссии.

- Готовится заключение на оборудование.

- Руководитель на основании заключения принимает решение о ликвидации или дальнейшем использовании. Издает приказ.

- Составляется акт о списании.

- Составляются записи о списании объекта.

Положение о ликвидационной комиссии разрабатывается в организации, утверждается приказом руководителя. В комиссию должно входить нечетное количество работников. Руководитель приказом включает главного бухгалтера, материально ответственных лиц и других сотрудников. В работу комиссии входит осмотр объекта списания, оценка ремонтопригодности, целесообразности восстановления объекта.

Комиссия устанавливает причины списания. Если оборудование списывается до истечения максимального срока его эксплуатации, установленного производителем, комиссия может установить виновного и довести информацию до руководителя. Если срок работоспособности объекта истек, то можно проверить, пригодны ли для использования комплектующие или запасные части ликвидируемого основного средства.

Только после всех проверок комиссия обязана составить заключение с описанием технических и экономических обоснования для списания. Формы, утвержденной Минфином РФ нет, поэтому разрабатывается и утверждается в организации самостоятельно.

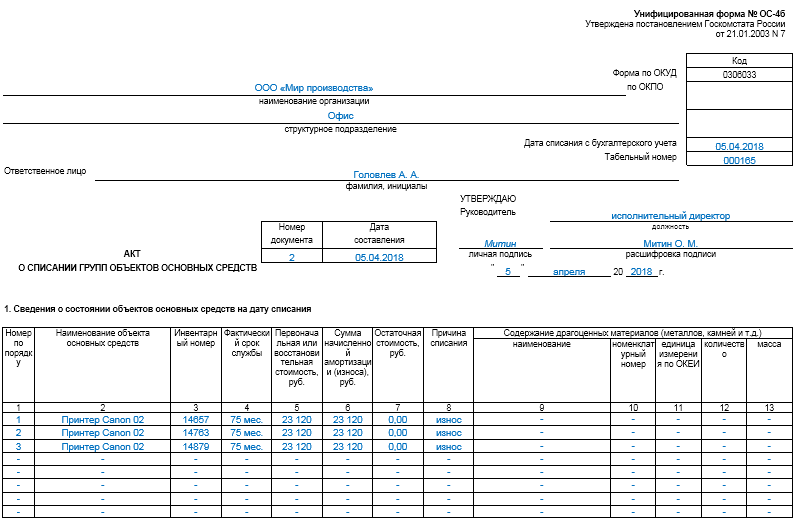

Руководитель знакомится с заключением ликвидационной комиссии. Списание основных средств оформляют актом. Можно использовать типовые формы, утвержденные постановлением № 7 Госкомстатом РФ от 21.01.2003 г. Их три, ОС-4 используют для снятия с баланса одного объекта, 4а – для автотранспорта. 4б – для группы предметов.

Рис.3. Типовая форма акта на списание.

Руководитель имеет право утвердить и свою форму акта. Важно, чтобы все необходимые реквизиты вошли в документ.

Акт передается в бухгалтерию. Списание объекта отражают в документах по учету и хранению. Если имущество учитывается обособленно, вносят изменения в инвентарную карточку по форме ОС-6. Если учет ведется по группам объектов, то используется форма ОС-6а. Для малых предприятий с небольшим объемом основных средств утвержденная типовая форма инвентарной книги ОС-6б.

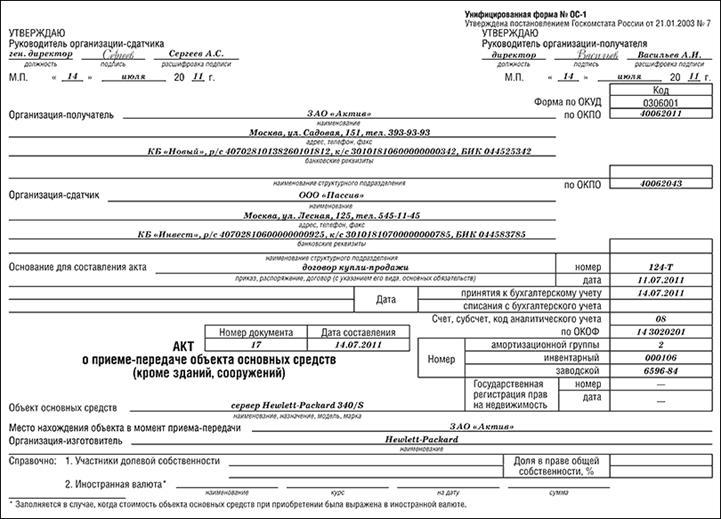

Если основные средства передаются в другие организации, или продаются, оформляется акт приема-передачи основных средств.

Рис.4. Форма акта приема-передачи

Согласно п. 44 ФСБУ 6/2020 в составе прочих расходов признается балансовая стоимость основного средства. Списывают объект в том отчетном периоде, в котором установлена его неспособность приносить выгоду, неисправность и нерентабельность ремонтных затрат. При списании утерянного объекта учитывается его рыночная стоимость.

Организация имеет право списать его балансовую стоимость, или по ПБУ 6/01 – остаточную. Кроме этого при списании необходимо учитывать средства, которые понадобятся для его ликвидации. Это все внереализационные затраты.

Если списывается объект недвижимости, требуется уточнить сроки предоставления документов в Территориальном органе Росимущества по месту регистрации учреждения. Результатом станет получение документа, подтверждающего прекращение права собственности на списанное имущество и снятие с регистрации.