Главбух - форум бухгалтеров, бухгалтерский форум про налоговый учет ОСНО, УСНО, ЕНВД, форум 1С. |

08.06.2020, 06:28

08.06.2020, 06:28

|

#261 |

|

Бух, просто бух

Регистрация: 05.09.2011

Адрес: Тюмень

Сообщений: 28,740

Спасибо: 1,926

|

Основной код ОКВЭД, как основание получения субсидии

Развернуть для просмотраЕсли осуществляемый вид деятельности по коду ОКВЭД не является основным видом экономической деятельности согласно ЕГРЮЛ по состоянию на 01.03.2020, то этот факт исключает возможность получения субсидии.

Эпидемия короновируса неожиданно сделала чрезвычайно важными такие вопросы хозяйственной жизни, на которые ранее никто и внимания-то особого не обращал! Вот печальное для налогоплательщика письмо ФНС России от 20.05.2020 № БС-4-11/8235@. Постановлением Правительства РФ от 24.04.2020 № 576 утверждены Правила предоставления в 2020 году из федерального бюджета субсидий субъектам малого и среднего предпринимательства, ведущим деятельность в отраслях российской экономики, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции, перечень которых утверждается Правительством РФ. При этом Правилами определено, что получатель субсидии определяется по основному виду экономической деятельности, информация о котором содержится в ЕГРЮЛ или ЕГРИП по состоянию на 01.03.2020 года. (Чтобы слишком хитрые субъекты уже не могли изменить свой основной вид деятельности на тот, который подпадает под льготы). Компания ведёт деятельность - код по ОКВЭД 47.7 «Торговля розничная прочими товарами в специализированных магазинах», который согласно ЕГРЮЛ является дополнительным. Таким образом, ввиду того, что указанный вид деятельности по коду ОКВЭД 47.7 не является основным видом экономической деятельности согласно ЕГРЮЛ по состоянию на 01.03.2020 года, установлено невыполнение требований вышеуказанных Правил, что исключает возможность получения субсидии. Напомним, что при госрегистрации юридическое лицо представляет в налоговый орган, в том числе Заявление по форме № Р11001 - пп. «а» ст. 12 Федерального закона от 08.08.2001 № 129-ФЗ. При этом в листе «И» этого Заявления предусмотрено указание кодов основного и дополнительных видов деятельности организации по ОКВЭД ОК 029-2014 (КДЕС Ред. 2), утв. приказом Росстандарта от 31.01.2014 № 14-ст. Коды видов деятельности по ОКВЭД 2 компания определяет самостоятельно. Они содержатся в ЕГРЮЛ - пп. «п» п. 1 ст. 5 Закона № 129-ФЗ. Предположим, что дополнительный вид деятельности по выручке начал намного превосходить основной. Нужно ли вносить изменения в ЕГРЮЛ? С одной стороны, юридическое лицо обязано в течение трёх рабочих дней с момента изменения кодов по ОКВЭД2, содержащихся в ЕГРЮЛ, сообщить об этом налоговикам - п. 5 ст. 5 Закона № 129-ФЗ. С другой стороны, менять местами коды основного и дополнительного вида деятельности из-за размера получаемой выручки никто не обязывает. [свернуть] |

|

|

|

14.06.2020, 09:58

|

#262 |

|

Бух, просто бух

Регистрация: 05.09.2011

Адрес: Тюмень

Сообщений: 28,740

Спасибо: 1,926

|

Новации «с колёс»

Развернуть для просмотраКомментарий к Федеральному закону от 08.06.2020 № 172-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации»

Федеральный закон от 08.06.2020 № 172-ФЗ, внесший изменения в порядок исчисления НДС, НДФЛ, налога прибыль и др., был разработан и принят в кратчайшие сроки. Все новации - только в пользу налогоплательщиков. (Возможно, именно этот закон имели ввиду чиновники в письме Минфина России от 12.05.2020 № 03-03-07/38336). Благотворительность без НДС Для тех налогоплательщиков, которые безвозмездно желают помочь своим имуществом в борьбе с короновирусом, установлены льготы по исчислению НДС. Передача на безвозмездной основе имущества, предназначенного для использования в целях предупреждения и предотвращения распространения, а также диагностики и лечения новой коронавирусной инфекции, органам государственной власти и управления, органам местного самоуправления, государственным и муниципальным учреждениям, ГУП и МУП не облагается НДС на основании пп. 5.1 п. 2 ст. 146 НК РФ. При этом входной НДС, который был предъявлен при приобретении такого имущества, можно предъявить к вычету из бюджета – п. 2.3 ст. 171 НК РФ. А если НДС был уже принят, налогоплательщику при безвозмездной передаче такого имущества указанным получателям восстанавливать НДС не придётся – пп. 2 п. 3 ст. 170 НК РФ. Эти новации действуют, начиная с 01.01.2020. Освобождение от НДФЛ С 01.01.2020 не подлежат обложению НДФЛ в силу нового п. 62.2 ст. 217 НК РФ доходы, полученные в связи с прекращением полностью или частично обязательств по уплате задолженности по кредиту или начисленным процентам, и доходы в виде материальной выгоды по заключённому налогоплательщиком кредитному договору. Однако должны быть соблюдены следующие условия: - кредит предоставлен налогоплательщику в период с 01.01.2020 по 31.12.2020 на возобновление деятельности или на неотложные нужды для поддержки и сохранения занятости; - в отношении кредитного договора кредитной организации предоставляется субсидия по процентной ставке в порядке, установленном Правительством РФ. Это означает, что для получения льготы налогоплательщику сначала придётся получить соответствующую информацию от кредитной организации. Как это сделать, они должны договориться сами. Да и кредит этот, можно сказать, практически целевой. А вот п. 81 ст. 217 НК РФ, который был введён недавно - Федеральным законом от 22.04.2020 № 121-ФЗ, уже претерпел изменения. Что было? Освобождались от НДФЛ доходы в виде денежной выплаты стимулирующего характера за особые условия труда и дополнительную нагрузку медицинским работникам, оказывающим медицинскую помощь гражданам, у которых выявлена новая коронавирусная инфекция, и лицам из групп риска заражения этой инфекцией, источником финансового обеспечения которых являются бюджетные ассигнования федерального бюджета. Что изменилось? Во-первых, под льготу теперь попадают выплаты не только медикам, но и всем лицам, которые непосредственно участвуют в борьбе с вирусом. В частности, и это особо отмечено, те лица, которые оказывают социальную помощь больным и потенциально заражённым. Поэтому в п. 81 ст. 217 НК РФ добавили и «выплаты за выполнение особо важных работ». Возможно, даже разовых. Во-вторых, выплаты должны быть предусмотрены федеральными законами, актами Президента РФ и Правительства РФ. В-третьих, к источникам этих выплат отнесены не только средства федерального бюджета, но и средства бюджетов субъектов РФ. Эта льгота также действует с 01.01.2020. Возврат налога на профессиональный доход самозанятым подкреплён п. 83 ст. 217 НК РФ. Не облагаются НДФЛ доходы в виде субсидии (или гранта в форме субсидии), источником финансового обеспечения которых являются бюджетные ассигнования федерального бюджета, полученные физическим лицом в 2020 году в размере, соответствующем сумме уплаченного таким физическим лицом налога на профессиональный доход за 2019 год в качестве плательщика НПД. Налог на прибыль организаций Поправки в части налогообложения прибыли перекликаются с теми, о которых мы рассмотрели в части НДС и НДФЛ. Согласно новому пп. 21.4 п. 1 ст. 251 НК РФ при расчёте налога на прибыль не нужно учитывать доход в виде сумм прекращённых обязательств по уплате задолженности по кредиту или начисленным процентам по заключённому налогоплательщиком кредитному договору. При этом нужно соблюсти те же самые условия, при наличии которых освобождением могут воспользоваться налогоплательщики НДФЛ. Напомним, что при безвозмездной передаче имущества в целях борьбы с коронавирусом органам государственной власти и управления, органам местного самоуправления, государственными и муниципальными учреждениями, ГУП и МУП налогоплательщик не исчисляет НДС. А получателям не нужно будет учитывать стоимость этого имущества у себя в налогооблагаемых доходах – пп. 11.3 п. 1 ст. 251 НК РФ. А вот учесть затраты по безвозмездной передаче имущества органам государственной власти и так далее в налоговых расходах можно! Это позволяет сделать новый пп. 19.5 п. 1 ст. 265 НК РФ. Здесь речь идёт о внереализационных расходах в виде стоимости имущества (включая денежные средства), предназначенного для использования в целях предупреждения и предотвращения распространения, а также диагностики и лечения новой коронавирусной инфекции. Это хотя и признаётся целевым отчислением, но оно выведено из-под действия п. 34 ст. 270 НК РФ. Дата признания таких расходов – день безвозмездной передачи имущества получателям – пп. 13 п. 7 ст. 272 НК РФ. Однако это не всё! Появляется ещё одна возможность помочь нуждающимся не за счёт собственной прибыли. Это новый пп. 19.6 п. 1 ст. 265 НК РФ. Правда, тут установлено ограничение – не более 1% выручки от реализации, определяемой в соответствии со ст. 249 НК РФ. Это – безвозмездная помощь некоммерческим организациям: - социально ориентированным НКО, включённым в реестр таких НКО, которые с 2017 года являются получателями грантов Президента РФ, получателями субсидий и грантов в рамках программ, реализуемых органами власти вплоть до местного самоуправления, исполнителями общественно полезных услуг, поставщиками социальных услуг; - централизованным религиозным организациям, и НКО, которые они учредили; - иным НКО, включённым в реестр НКО, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции. Признать эти затраты в налоговых расходах можно на день безвозмездной передачи имущества получателям – пп. 13 п. 7 ст. 272 НК РФ. Также эти отчисления выведены из-под действия п. 34 ст. 270 НК РФ. Все эти новации применяются к правоотношениям, начиная с 01.01.2020. Специальные налоговые режимы И для плательщиков, применяющих УСН или ЕСХН, законодатели приготовили одинаковые поправки. Те налогоплательщики, которые применяют указанные спецрежимы, получили с 01.01.2020 право учесть у себя в налоговых расходах затраты на передачу имущества, (включая денежные средства), предназначенного для использования в целях предупреждения и предотвращения распространения, а также диагностики и лечения новой коронавирусной инфекции. Это имущество должно быть безвозмездно передано медицинским организациям, являющимся НКО, органам государственной власти и управления, органам местного самоуправления, государственным и муниципальным учреждениям, ГУП и МУП. Это новые пп. 23.1 п. 1 ст. 346.16 НК РФ и пп. 24.1 п. 2 ст. 346.5 НК РФ соответственно. Страховые взносы Индивидуальные предприниматели, которые не нанимают работников – пп. 2 п. 1 ст. 419 НК РФ – должны были уплатить за 2020 год обязательные фиксированные страховые взносы в следующих размерах (пп. 1 п. 1 ст. 430 НК РФ): в ПФР – 32 448 руб.; в ФФОМС – 8426 руб. Взносы в ПФР за этот год снизили до 20 318 руб., то есть на 12 130 руб. Нетрудно заметить, что сумма снижения составляет МРОТ, установленный Федеральным законом от 27.12.2019 № 463-ФЗ. Напомним, что МРОТ используется и для льготного расчёта обязательных страховых взносов малым и средним бизнесом, у которого есть работники (Федеральный закон от 01.04.2020 № 102-ФЗ). На сумму МРОТ, выплачиваемую работнику, начисляются страховые взносы по обычным ставкам, а на сумму превышения МРОТ – по льготным. С учётом того, что размер взносов в ФФОМС изменений не претерпел, в итоге индивидуальному предпринимателю придётся заплатить взносы «за себя» в сумме 28 744 руб. Однако эта льгота «светит» далеко не всем. В законе установлено, что ею могут воспользоваться только ИП, ведущие деятельность в отраслях российской экономики, в наибольшей степени пострадавших от эпидемии, перечень которых утверждается Правительством РФ. Определять таких ИП будут в порядке, аналогичном порядку, применяемому для определения лиц, в отношении которых предусмотрено продление установленных налоговым законодательством сроков уплаты налогов в соответствии с пп. 2 и 3 п. 3 ст. 4 НК РФ, установленному Правительством РФ. Перечень пострадавших отраслей утверждён Постановлением Правительства РФ от 03.04.2020 № 434. На данный момент к таким отраслям отнесены, в частности, авиаперевозки, аэропортовая деятельность, автоперевозки; деятельность туристических агентств и прочих организаций, предоставляющих услуги в сфере туризма; гостиничный бизнес; общественное питание; деятельность по предоставлению бытовых услуг населению (ремонт, стирка, химчистка, услуги парикмахерских и салонов красоты); деятельность в области здравоохранения; розничная торговля непродовольственными товарами; СМИ и производство печатной продукции. Также необходимо учитывать, что согласно п. 3 Постановления Правительства РФ от 02.04.2020 № 409 осуществление организациями и ИП деятельности в соответствующей сфере деятельности определяется по коду основного вида деятельности, информация о котором содержится в ЕГРЮЛ или в ЕГРИП по состоянию на 01.03.2020. (О том, какие драмы сейчас разворачиваются из-за того, что налогоплательщики ранее не задумывались о «правильном» коде своей основной деятельности, можно узнать из писем ФНС России от 20.05.2020 № БС-4-11/8235@ и № ЕД-17-3/138@). Безналоговый квартал Второй квартал 2020 для многих налогоплательщиков станет безналоговым. Эта новация действует с 01.04.2020. Кто не платит? Освобождение от уплаты налогов, сборов и авансовых платежей по налогам касается далеко не всех. А кого они касаются? Во-первых, ИП и включённых в соответствии с Федеральным законом от 24.07.2007 № 209-ФЗ на основании налоговой отчётности за 2018 год в единый реестр субъектов малого и среднего бизнеса организаций, ведущих деятельность в отраслях российской экономики, в наибольшей степени пострадавших от эпидемии. (См. Постановление Правительства РФ от 03.04.2020 № 434). Во-вторых, организаций, включённых в реестр социально ориентированных НКО, которые с 2017 года являются получателями грантов Президента РФ, получателями субсидий и грантов в рамках программ, реализуемых органами власти вплоть до местного самоуправления, исполнителями общественно полезных услуг, поставщиками социальных услуг. В-третьих, НКО и религиозных организаций, указанных в новом пп. 19.6 п. 1 ст. 265 НК РФ. Правительство РФ назначит федеральный орган исполнительной власти, который до 01.07.2020 передаст в налоговые органы сведения о пострадавших от эпидемии религиозных организациях и НКО. При этом до 20.06.2020 централизованные религиозные организации должны сами собрать и представить в этот исполнительный орган сведения об организациях, входящих в их структуру и НКО, которые ими учреждены. Сведения нужно передать в электронной форме. Компании и ИП, осуществляющие деятельность в отраслях, пострадавших от короновируса, как уже было указано, будут определяться по коду их основной деятельности из ЕГРИП и ЕГРЮЛ по состоянию на 01.03.2020. Что не платим? В таблице собраны налоги и авансовые платежи по ним, которые платить не нужно. Налог Освобождение от уплаты Налог на прибыль организаций - ежемесячных авансовых платежей, подлежащих уплате во втором квартале 2020 года; - авансовых платежей, подлежащих уплате в бюджет за отчётные периоды «четыре месяца», «пять месяцев», «шесть месяцев» 2020 года, за минусом ранее начисленных сумм авансовых платежей за отчётный период «три месяца»; - авансовых платежей, подлежащих уплате в бюджет за полугодие 2020 года, за минусом ранее начисленных сумм авансовых платежей за первый квартал Акциз за налоговые периоды апрель, май, июнь 2020 года Водный налог за налоговый период второй квартал 2020 года НДПИ за налоговые периоды апрель, май, июнь 2020 года ЕСХН авансового платежа за отчётный период «полугодие» 2020 года УСН авансового платежа за отчётный период «полугодие» 2020 года, уменьшенного на сумму авансового платежа за отчётный период первый квартал 2020 года ЕНВД налога за второй квартал 2020 года Транспортный налог налога и авансовых платежей по нему за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года, (если объект использовался в бизнесе) Налог на имущество организаций налога и авансовых платежей по нему за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года Земельный налог налога и авансовых платежей по нему за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года в отношении объектов, используемых в бизнесе Налог на имущество физических лиц налога за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года в отношении объектов, используемых в бизнесе НДФЛ, исчисляемый и уплачиваемый по п. 1 ст. 227 НК РФ, (то есть ИП и тому подобными лицами) авансового платежа, исчисленного за полугодие 2020 года, уменьшенного на сумму авансового платежа, исчисленного за первый квартал 2020 года Торговый сбор в части сбора, исчисленного за второй квартал 2020 года Патентная система налогообложения при исчислении суммы налога, подлежащего уплате в 2020 году, из количества дней срока, на который выдаётся патент, исключаются календарные дни, приходящиеся на апрель, май и июнь 2020 года Также обнулены тарифы страховых взносов в отношении выплат и иных вознаграждений физическим лицам, начисленных за апрель, май, июнь 2020 года. Причём это действует как в пределах установленной предельной величины базы для исчисления страховых взносов по соответствующему виду страхования, так и свыше установленной предельной величины базы. [свернуть] |

|

|

|

|

14.06.2020, 09:59

|

#263 |

|

Бух, просто бух

Регистрация: 05.09.2011

Адрес: Тюмень

Сообщений: 28,740

Спасибо: 1,926

|

Уплаченные поручителем проценты за кредит не учитываются в целях налогообложения прибыли

Развернуть для просмотраСумма, уплаченная обществом как поручителем в порядке погашения задолженности другой организации — заёмщика перед банком по уплате процентов за пользование кредитом, не может относиться к числу внереализационных расходов общества, предусмотренных подп. 2 п. 1 ст. 265 НК РФ, но может быть признана убытком в качестве безнадежного долга при соблюдении установленных условий.

Решением налогового органа, вынесенного по результатам выездной налоговой проверки, обществу в том числе доначислен налог на прибыль организаций. Инспекция исключила из состава внереализационных расходов за 2014 год сумму 2 335 068 руб., уплаченную обществом как поручителем в порядке погашения задолженности другой организации - заёмщика перед банком по уплате процентов за пользование кредитом. Общество обжаловало решение в судебном порядке. По мнению общества, поручительство – это не услуга, а способ исполнения обязательства, соответственно, сумма внереализационных расходов определена обществом правомерно как фактически понесённые в соответствующем налоговом периоде. Суды установили, что для обеспечения выполнения заёмщиком своих обязательств по кредитному договору между обществом (поручитель) и банком заключён договор поручительства, согласно условиям которого общество приняло на себя обязательство отвечать перед банком за надлежащее исполнение заёмщиком обязательств по кредитному договору, включая возврат кредита, уплату процентов за пользование кредитом. В соответствии с договором поручительства и письмом заёмщика общество уплатило банку проценты по кредиту за декабрь 2014 года в сумме 2 335 068 руб., включив их во внереализационные расходы. Суды правомерно признали обоснованной позицию инспекции, согласно которой кредит получен не обществом, а другой организацией, и спорная сумма уплачена обществом в погашение процентов не по своим долговым обязательствам и, соответственно, не могут относиться к числу внереализационных расходов общества, предусмотренных подп. 2 п. 1 ст. 265 НК РФ. Суды отметили, что в силу п. 1 ст. 365 Гражданского кодекса у общества в отношении заёмщика возникли регрессные требования, а у последнего – обязательства по уплате обществу долга. При этом положения подп. 2 п. 1 ст. 265 НК РФ не относят к числу внереализационных расходы по уплате процентов по долговым обязательствам иного лица (а не самого налогоплательщика) в соответствии с договором поручительства. Задолженность по договору поручительства не может быть признана заёмным обязательством (по кредитному договору). Отношения между должником и поручителем по операциям поручительства фактически являются разновидностью прочих услуг, связанных с финансовым посредничеством. Уплаченные обществом в качестве поручителя за должника проценты за пользование кредитом можно отнести к внереализационным расходам для целей налогообложения прибыли, но лишь при наличии определённых условий, квалифицировав такие расходы в соответствии с подп. 2 п. 2 ст. 265 НК РФ как убытки, полученные налогоплательщиком в отчётном (налоговом) периоде, в частности, суммы безнадёжных долгов. При этом необходимым и достаточным условием для отнесения сумм регрессных требований поручителя к должнику на сумму произведённой уплаты банку к числу безнадёжных долгов является истечение срока исковой давности. Однако, как установлено судами, в ходе процедуры банкротства заёмщика общество в установленном порядке не предъявило требования в сумме уплаченных процентов за пользование кредитом, произведённой за должника. При таких обстоятельствах суды сделали правильный вывод об отсутствии оснований для отнесения обществом в 2014 году в состав внереализационных расходов в качестве безнадёжного долга уплаченных обществом за должника процентов за пользование кредитом. (Постановление Арбитражного суда Северо-Кавказского округа от 31.05.2020 по делу № А25-1871/2018, ООО «ЮгТрансСтрой») [свернуть] |

|

|

|

| 2020 | |

| Glavbyh.ru |

|

|

15.06.2020, 09:57

|

#264 |

|

понаберут "бухгалтеров"

Регистрация: 24.01.2013

Адрес: увы... глубинка 🇷🇺

Сообщений: 27,106

Спасибо: 826

|

ФНС объяснила, как заполнять расчет по страховым взносам при нулевых ставках во 2 квартале

Письмо ФНС Федеральная налоговая служба: Письмо № БС-4-11/9528@ от 09.06.2020 О применении норм Федерального закона от 08.06.2020 № 172-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации»

Федеральная налоговая служба сообщает, что принят Федеральный закон от 08.06.2020 № 172-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации» (далее - Федеральный закон № 172-ФЗ). Пунктом 12 статьи 1 Федерального закона № 172-ФЗ статья 430 Налогового кодекса Российской Федерации дополнена пунктом 1.1., в соответствии с которым для индивидуальных предпринимателей, осуществляющих деятельность в отраслях российской экономики, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции, перечень которых утверждается Правительством Российской Федерации, страховые взносы на обязательное пенсионное страхование в фиксированном размере за расчетный период 2020 года составляют 20 318 рублей. В соответствии со статьей 3 Федерального закона № 172-ФЗ для организаций и индивидуальных предпринимателей - плательщиков страховых взносов, производящих выплаты и иные вознаграждения физическим лицам, указанных в статье 2 Федерального закона № 172-ФЗ, а именно, для: индивидуальных предпринимателей и включенных в соответствии с Федеральным законом от 24 июля 2007 года № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» на основании налоговой отчетности за 2018 год в единый реестр субъектов малого и среднего предпринимательства организаций, осуществляющих деятельность в отраслях российской экономики, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции, перечень которых утверждается Правительством Российской Федерации; организаций, включенных в реестр социально ориентированных некоммерческих организаций, которые с 2017 года являются получателями: · грантов Президента Российской Федерации (по результатам конкурсов, проведенных Фондом-оператором президентских грантов по развитию гражданского общества), · субсидий и грантов в рамках программ, реализуемых федеральными органами исполнительной власти, · субсидий и грантов в рамках программ, реализуемых органами исполнительной власти субъектов Российской Федерации, органами местного самоуправления, исполнителями общественно полезных услуг, поставщиками социальных услуг, · централизованных религиозных организаций; · религиозных организаций, входящих в структуру централизованных религиозных организаций; · социально ориентированных некоммерческих организаций, учредителями которых являются централизованные религиозные организации или религиозные организации, входящие в структуру централизованных религиозных организаций; · иных некоммерческих организаций, включенных в реестр некоммерческих организаций, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции; в отношении выплат и иных вознаграждений в пользу физических лиц, начисленных за апрель, май, июнь 2020 года, в пределах установленной предельной величины базы для исчисления страховых взносов по соответствующему виду страхования и свыше установленной предельной величины базы для исчисления страховых взносов по соответствующему виду страхования применяются следующие пониженные тарифы страховых взносов: 1) на обязательное пенсионное страхование - в размере 0,0 процента; 2) на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством - в размере 0,0 процента; 3) на обязательное медицинское страхование - в размере 0,0 процента. Порядок заполнения расчета по страховым взносам (далее – Расчет) утвержден приказом ФНС России от 18.09.2019 № ММВ-7-11/470@ (далее – Порядок). До внесения соответствующих изменений в Приложение № 5 к Порядку в части дополнения кодов тарифа плательщика страховых взносов плательщики страховых взносов, применяющие пониженные тарифы страховых взносов в соответствии с положениями Федерального закона № 172-ФЗ, для отражения в Расчете указывают код тарифа плательщика страховых взносов «21». До внесения соответствующих изменений в Приложение № 7 к Порядку в части дополнения кодов категории застрахованного лица указанные выше плательщики страховых взносов при заполнении подраздела 3.2.1 «Сведения о сумме выплат и иных вознаграждений, начисленных в пользу физического лица», раздела 3 Расчета указывают коды категории застрахованного лица: КВ - Физические лица, с выплат и вознаграждений которым исчисляются страховые взносы плательщиками в соответствии с Федеральным законом от 08.06.2020 № 172-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации». ВЖКВ - Застрахованные в системе обязательного пенсионного страхования лица из числа иностранных граждан или лиц без гражданства, временно проживающие на территории Российской Федерации, а также временно пребывающие на территории Российской Федерации иностранные граждане или лица без гражданства, которым предоставлено временное убежище в соответствии с Федеральным законом от 19 февраля 1993 года № 4528-1 «О беженцах», с выплат и вознаграждений которым исчисляются страховые взносы плательщиками в соответствии с Федеральным законом от 08.06.2020 № 172-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации». ВПКВ - Иностранные граждане или лица без гражданства (за исключением высококвалифицированных специалистов в соответствии с Федеральным законом от 25 июля 2002 года № 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации»), временно пребывающие на территории Российской Федерации», с выплат и вознаграждений которым исчисляются страховые взносы плательщиками в соответствии с Федеральным законом от 08.06.2020 № 172-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации». Код тарифа плательщика страховых взносов и коды категории застрахованного лица, учитывающие положения нормы Федерального закона № 172-ФЗ, применяются плательщиками страховых взносов при представлении Расчета за полугодие 2020 года. Доведите настоящее письмо до территориальных налоговых органов и плательщиков страховых взносов. Действительный государственный советник Российской Федерации 2 класса С.Л. Бондарчук [свернуть]

__________________

Рухнул с дуба Отношение к окружающим сильно зависит от того, зачем они тебя окружили. |

|

|

|

|

19.06.2020, 11:44

|

#265 |

|

понаберут "бухгалтеров"

Регистрация: 24.01.2013

Адрес: увы... глубинка 🇷🇺

Сообщений: 27,106

Спасибо: 826

|

готовьтесь...

Форму РСВ опять меняют. Потому что изменился Налоговый кодекс Форму расчета по страховым взносам изменят. Проект приказа ФНС опубликован на сайте будущих НПА для обсуждения. Новая форма потребовалась в связи с изменениями в Налоговом кодексе. В частности, с 2021 года в форму РСВ включаются сведения о среднесписочной численности, а отдельная сдача этой формы отменена. Кроме того, в НК внесены пониженные ставки для субъектов МСП, а для части плательщиков установлены нулевые ставки на 2 квартал 2020 года. Новая форма должна вступить в силу начиная с отчетности за 2020 год, но не ранее 1 января 2021 года. обсуждать пока конечно нечего, выложил так... для сведения, что бы в заднем мозгУ имели ввиду, что ждать надо

__________________

Рухнул с дуба Отношение к окружающим сильно зависит от того, зачем они тебя окружили. |

|

|

|

|

19.06.2020, 12:31

|

#266 | ||||

|

Бух, просто бух

Регистрация: 05.09.2011

Адрес: Тюмень

Сообщений: 28,740

Спасибо: 1,926

|

|

||||

|

|

|

|

21.06.2020, 16:58

|

#267 |

|

Бух, просто бух

Регистрация: 05.09.2011

Адрес: Тюмень

Сообщений: 28,740

Спасибо: 1,926

|

Налог на имущество физлиц: самодеятельность запрещена

Развернуть для просмотраМуниципальные власти не вправе устанавливать комбинированные налоговые ставки по налогу на имущество физических лиц.

Законодатели Екатеринбурга и чиновники из ФНС России и Минфина России вступили в конфликт по поводу определения ставок налога на имущество физических лиц. Письмо ФНС России от 03.06.2020 № БС-4-21/9169@ не просто доводит до территориальных налоговых органов письмо Минфина России от 02.06.2020 № 03-05-04-01/47010, но и содержит указание, что на основании этого письма УФНС России по Свердловской области должно проинформировать председателя Екатеринбургской городской Думы и Администрацию городского округа о разъяснениях Минфина России. Что случилось? Екатеринбургские законодатели приняли в отношении налога на имущество физических лиц комбинированные ставки. Это когда часть налога представляет собой твёрдую величину, а часть – процент от какой-то суммы. Ну, например, вспомним, что так определяется сумма, которую должны уплатить в ПФР ИП: фиксированные взносы в абсолютной денежной величине плюс 1 процент от суммы дохода плательщика, превышающего 300 000 рублей за расчётный период – пп. 1 п. 1 ст. 430 НК РФ. Финансисты указали, что установление комбинированных ставок по налогу на имущество физ.лиц неправомерно. В соответствии со ст. 53 НК РФ налоговая ставка представляет собой величину налоговых начислений на единицу измерения налоговой базы. Согласно п. 4 ст. 12 и п. 2 ст. 53 НК РФ налоговые ставки по местным налогам устанавливаются представительными органами муниципальных образований в порядке и пределах, предусмотренных в НК РФ. Исходя из п. 4 ст. 406 НК РФ, в случае определения налоговой базы по налогу на имущество физических лиц на основе инвентаризационной стоимости объектов налогообложения (до 01.01.2020) представительным органам муниципальных образований предоставлено право устанавливать налоговые ставки в пределах, определённых в процентном отношении к суммарной инвентаризационной стоимости имущества. При этом максимальная налоговая ставка в отношении имущества, суммарная инвентаризационная стоимость которого превышает 500 000 рублей, не может превышать 2 процентов. При этом в НК РФ не предусмотрено установление по налогу на имущество физических лиц комбинированных налоговых ставок. Нормативные правовые акты представительных органов муниципальных образований о налоге на имущество физических лиц, противоречащие буквальному смыслу конкретных положений НК РФ, признаются не соответствующими НК РФ. Это следует из п. 1 ст. 6 НК РФ. Однако признание нормативного правового акта представительного органа муниципального образования не соответствующим НК РФ производится в судебном порядке. (См., например, письмо ФНС России от 25.12.2019 № БС-19-21/344@). Правда, местные власти, принявшие такой акт, вправе сами отменить его или изменить – п. 3 ст. 6 НК РФ. (См., например, Определение ВС РФ от 27.11.2013 № 19-АПГ13-4). [свернуть] |

|

|

|

|

21.06.2020, 17:01

|

#268 |

|

Бух, просто бух

Регистрация: 05.09.2011

Адрес: Тюмень

Сообщений: 28,740

Спасибо: 1,926

|

Дата признания выполненных производственных работ и услуг

Развернуть для просмотраПо услугам (работам) производственного характера датой признания материальных расходов в целях налогообложения прибыли является дата подписания налогоплательщиком акта приёмки-передачи услуг (работ).

Вопрос признания в целях налогообложения прибыли расходов на приобретение работ и услуг производственного характера почему-то возникает снова и снова, в том числе рассмотрен и в письме Минфина России от 01.06.2020 № 03-03-06/1/46306. Напомним, что согласно пп. 6 п. 1 ст. 254 НК РФ к работам (услугам) производственного характера относятся выполнение отдельных операций по производству продукции, выполнению работ, оказанию услуг, обработке сырья и материалов, контроль над соблюдением установленных технологических процессов, техническое обслуживание основных средств и другие подобные работы. К работам и услугам производственного характера также относятся транспортные услуги сторонних компаний и ИП или структурных подразделений самого налогоплательщика по перевозкам грузов внутри организации, в частности перемещение ТМЦ с базисного склада в цеха или отделения, и доставка готовой продукции в соответствии с условиями договоров. Порядок признания расходов при методе начисления определён в ст. 272 НК РФ. По общему правилу, установленному в п. 1 ст. 272 НК РФ, расходы, принимаемые для целей налогообложения, признаются таковыми в том периоде, к которому они относятся, независимо от времени фактической их оплаты. Иное может быть предусмотрено в п. 1.1 ст. 272 НК РФ. Эти расходы определяются с учётом положений ст. ст. 318 - 320 НК РФ. Расходы признаются в том отчётном или налоговом периоде, в котором они возникают исходя из условий сделок. В случае если сделка не содержит таких условий и связь между доходами и расходами не может быть определена чётко или определяется косвенным путём, расходы распределяются налогоплательщиком самостоятельно. Однако есть и специальные правила. Так, для услуг или работ производственного характера датой осуществления материальных расходов признается дата подписания налогоплательщиком акта приёмки-передачи услуг или работ – п. 2 ст. 272 НК РФ. Практически так же было разъяснено и в письмах Минфина России от 25.09.2019 № 03-03-06/1/73637, от 18.10.2019 № 03-03-06/1/80379. В силу Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учёте» хозяйствующие субъекты вправе формировать первичный документ, подтверждающий произведённые расходы, если это не представляется возможным при совершении факта хозяйственной жизни, непосредственно после его окончания. Поэтому Минфин России в письме от 27.07.2015 № 03-03-05/42971 решил так. В целях учёта затрат по длящимся услугам, если первичный документ, подтверждающий факт оказания услуги за истекший месяц, составлен непосредственно после окончания этого месяца, в течение разумного срока, но до даты представления налоговой декларации, то соответствующие затраты следует учитывать в расходах в том отчётном периоде, к которому они относятся. О том, к какому периоду относится этот факт хозяйственной жизни, должно быть указано в самом документе. О данном нюансе нам напоминают налоговики в письме ФНС России от 25.03.2019 № СД-4-3/5272. [свернуть] |

|

|

|

| 2020 | |

| Glavbyh.ru |

|

|

21.06.2020, 17:04

|

#269 |

|

Бух, просто бух

Регистрация: 05.09.2011

Адрес: Тюмень

Сообщений: 28,740

Спасибо: 1,926

|

Наличие фундамента не всегда свидетельствует о признании объекта недвижимостью

Развернуть для просмотраЕсли объекты основных средств не являются составными элементами зданий, не предназначены для их обслуживания, а используются для обеспечения производственного процесса по переработке сахарной свеклы и для изготовления готовой продукции, то такие объекты являются движимым имуществом.

Оспариваемым решением налогового органа обществу доначислен налог на имущество организаций в сумме 2 461 357руб., а также пени и штраф. Из оспариваемого решения следует, что налоговый орган в ходе проверки пришел к выводу о том, что общество неправомерно исключило из объекта налогообложения по налогу на имущество: выпарные аппараты А2-ППв-2120 (2 шт.), выпарной аппарат пленочный ТВП-9-4800 (1 шт.), кристаллизаторы емкостью 240 м3 КР-ГМ-240 (2 шт.), элеваторы ЭДС-1000 (2 шт.), аппарат диффузионный ДС-8 (1 шт.). По мнению инспекции, данные объекты являются недвижимым имуществом, а именно, стационарными сооружениями, смонтированными на специально возведенных для них фундаментах, к ним подведены стационарные коммуникации по электро- и водоснабжению, они являются строением первой группы капитальности, их перемещение невозможно без соразмерного ущерба их назначению. Не соглашаясь с позицией налогового органа, общество указывает, что данные объекты относятся к «машинам и оборудованию» и не предназначены для функционирования зданий, в которых они установлены, не являются их составными элементами. Судами установлено, что спорные объекты основных средств приобретены обществом в 2013- 2014 гг. по отдельности как движимое имущество и учтены в бухгалтерском учете в качестве отдельных самостоятельных инвентарных объектов основных средств в соответствии с положениями ПБУ6/01. Общество, основываясь на классификации Общероссийского классификатора основных фондов ОКОФ ОК 013-94 (в настоящее время ОКОФ ОК 013-2014 (СНС 2008), отнесло его к категории «машины и оборудование», установив сроки полезного использования и включив в соответствующие амортизационные группы. Перечисленные объекты не являются составными элементами зданий, не предназначены для их обслуживания, а используются для обеспечения производственного процесса по переработке сахарной свеклы и изготовления готовой продукции. Доказательств обратного налоговым органом не представлено. Проведённая экспертиза подтвердила, что спорные объекты являются движимым имуществом. В частности, из всех представленных экспертами заключений по делу следует факт возможности демонтажа спорных объектов и их транспортировки в другое место без утраты ими работоспособности при соблюдении необходимых требований к монтажу на новом месте. Суды отметили, что «объект недвижимости» не тождественно понятиям «объект капитального строительства», «сооружение» являющимися специальными понятиями градостроительного законодательства, ими нельзя подменять правовую категорию «объект недвижимого имущества», имеющую иные отраслевую принадлежность, объем и содержание. Суды пришли к выводу, что спорные основные средства не являются недвижимым имуществом. При этом апелляционный суд обратил внимание на то, что сахарный завод не может выполнять функции по переработке сахарной свеклы без соответствующего оборудования, обеспечивающего возможность производства работ по добыче сахара из свеклы и его кристаллизации, что подтверждает вывод о вхождении данного оборудования в общее функциональное назначение сахарного завода. (Постановление Арбитражного суда Центрального округа от 04.06.2020 по делу № А36-12764/2017, ОАО «Лебедянский сахарный завод») [свернуть] |

|

|

|

|

21.06.2020, 17:06

|

#270 |

|

Бух, просто бух

Регистрация: 05.09.2011

Адрес: Тюмень

Сообщений: 28,740

Спасибо: 1,926

|

Совмещение ЕНВД и УСН не лишает плательщика права на применение пониженных тарифов страховых взносов

Развернуть для просмотраУплата налогоплательщиком в отношении основного вида деятельности ЕНВД не является основанием для отказа в применении пониженного тарифа страховых взносов, поскольку его применение не ставится в зависимость от того, какой налог специального налогового режима уплачивается по основному виду деятельности (применялось в 2017 -2018 годах).

Общество оспорило отказ инспекции в возврате излишне уплаченных страховых взносов за 2017 год на общую сумму 1 050 624,74 руб. в судебном порядке, просило обязать налоговый орган возвратить излишне уплаченные страховые взносы в заявленном размере. Возражая против удовлетворения заявленных требований, налоговый орган указал на отсутствие у общества права на применение пониженного тарифа, когда основным видом экономической деятельности плательщика страховых взносов, совмещающего упрощенную систему налогообложения и ЕНВД, является вид экономической деятельности, указанный в подп. 5 п. 1 ст. 427 НК РФ. По мнению налогового органа, применение ЕНВД по льготируемому виду деятельности (класс 49) исключает возможность применения пониженного тарифа страховых взносов. Удовлетворяя заявленные требования, суды трёх инстанций поддержали позицию общества, указав на правомерность применения обществом пониженного тарифа по страховым взносам и соответствии общества критериям, установленным ст. 427 Кодекса. Исходя из положений подп. 5 п. 1 и подп. 3 п. 2 ст. 427 Кодекса для организаций, предпринимателей, применяющих УСН, основным видом экономической деятельности в соответствии с ОКВЭД которых является, в частности, техническое обслуживание и ремонт автотранспортных средств, на период до 2018 года (включительно) установлен пониженный тариф страховых взносов в размере 20% на обязательное пенсионное страхование, на обязательное медицинское страхование и на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством - 0% при условии, что доходы таких плательщиков за налоговый период не превышают 79 млн руб. При этом вид экономической деятельности признается основным при условии, что доля доходов от реализации продукции и (или) оказанных услуг по данному виду деятельности составляет не менее 70% в общем объеме доходов. Судами первой и апелляционной инстанций установлено, что в проверяемом периоде установлено соответствие общества в рассматриваемый период всем условиям, предусматривающим право на применение пониженного тарифа по страховым взносам: общество применяло УСН и осуществляло несколько видов деятельности, в том числе основной вид экономической деятельности согласно выписке из ЕГРЮЛ – деятельность сухопутного и трубопроводного транспорта (входящей в соответствии с ОКВЭД в класс 49), поименованный в подп. 5 п. 1 ст. 427 Кодекса, доля доходов от оказанных услуг по данному виду деятельности составляла не менее 70% в общем объеме доходов, доход не превысил 79 млн руб. Судом апелляционной инстанции отмечено, что уплата налогоплательщиком в отношении основного вида деятельности ЕНВД не является основанием для отказа в применении пониженного тарифа, поскольку его применение не ставится в зависимость от того, какой налог специального налогового режима уплачивается по основному виду деятельности. Аналогичная правовая позиция изложена Верховным Судом Российской Федерации в Определении от 09.08.2019 № 309-ЭС19-8910. (Постановление Арбитражного суда Уральского округа от 03.06.2020 № Ф09-2786/20 по делу № А76-21523/2019, ООО «Автоэкспресс Плюс») [свернуть] |

|

|

|

|

29.06.2020, 12:27

|

#271 |

|

Бух, просто бух

Регистрация: 05.09.2011

Адрес: Тюмень

Сообщений: 28,740

Спасибо: 1,926

|

Отгороженная стеллажами часть помещения не уменьшает торговую площадь для целей ЕНВД

Развернуть для просмотраПоскольку общая площадь торгового зала в проверяемом периоде превышала предельно допустимый уровень (150 кв. м) при применении ЕНВД, суды пришли к выводу о том, что предприниматель утратил право на применение ЕНВД и ему были обоснованно начислены НДФЛ и НДС.

Основанием для доначисления предпринимателю НДС (1 372 155 руб.), НДФЛ (744 928 руб.), пени, штрафа послужил вывод налогового органа о неправомерном применении предпринимателем системы налогообложения в виде ЕНВД, поскольку он осуществлял розничную торговлю строительными товарами на торговой площади, превышающей 150 квадратных метров. Суды установили, что отгороженная предпринимателем часть помещения для хранения (складирования) товара при помощи стеллажа не может быть признана подсобным (складским) помещением, поскольку само понятие «помещение» предполагает его конструктивную обособленность и специальное оснащение; прилавки, витрины, занавески могут рассматриваться лишь в качестве условных границ, имеющих разрывы. Доводы предпринимателя, в соответствии с которыми на торговой площади осуществлял деятельность другой индивидуальный предприниматель, были отклонены судами первой и апелляционной инстанций. Суды исходили из того, что торговый зал и отделённая часть помещения имели и имеют общий вход, единую вывеску на входе и единые подсобные помещения, которые обслуживаются одним и тем же персоналом и одной и той же кассовой техникой; трудовые обязанности в торговом зале магазина выполняли только работники индивидуального предпринимателя, что также подтверждается свидетельскими показаниями. Таким образом, учитывая, что общая площадь торгового зала в проверяемом периоде составляла 174,01 кв. м, что превышает предельно допустимый уровень при применении ЕНВД, суды пришли к выводу о том, что предприниматель утратил право на применение ЕНВД и ему были обоснованно начислены налоги по общей системе налогообложения, а также пени и штрафы. (Определение Верховного Суда РФ от 15.06.2020 № 304-ЭС20-3405 по делу № А70-4549/2019, ИП Медведев С.Ю.) [свернуть] |

|

|

|

|

29.06.2020, 12:29

|

#272 |

|

Бух, просто бух

Регистрация: 05.09.2011

Адрес: Тюмень

Сообщений: 28,740

Спасибо: 1,926

|

Субсидия и восстановление НДС: особые обстоятельства

Развернуть для просмотраСуммы НДС, принятые к вычету по объекту основных средств, подлежат восстановлению в случае, если затраты на оплату данного объекта возмещаются за счёт средств субсидии, полученной налогоплательщиком в виде безвозмездного вклада в имущество организации. При этом восстановленные суммы НДС не включаются в стоимость основного средства, а учитываются единовременно в составе прочих расходов.

В письме Минфина России от 05.06.2020 № 03-07-11/48581 чиновники рассказали о том, как они видят ситуацию, когда за счёт средств субсидии, предоставленной из бюджета субъекта РФ в виде безвозмездного вклада в имущество организации, та оплачивает покупку основного средства. Можно ли принять входной НДС к вычету? Согласно пп. 6 п. 3 ст. 170 НК РФ восстановлению подлежат суммы НДС, принятые к вычету по приобретённым товарам, в том числе основным средствам, в случае получения налогоплательщиком с 01.01.2019 из бюджетов РФ субсидий на возмещение ранее понесённых затрат на приобретение таких товаров. Документами о предоставлении данных субсидий должно быть предусмотрено возмещение затрат на оплату приобретённых товаров, с включением в состав таких затрат предъявленных сумм НДС. При этом восстановление указанных сумм налога производится в том налоговом периоде, в котором получены суммы субсидий. Восстановленные суммы НДС не включаются в стоимость товаров, в том числе основных средств, а учитываются единовременно в составе прочих расходов в соответствии со ст. 264 НК РФ. В связи с этим суммы НДС, принятые к вычету по объекту основных средств, подлежат восстановлению в случае, если затраты на оплату данного объекта возмещаются за счёт средств субсидии, полученной налогоплательщиком в виде безвозмездного вклада в имущество организации. При этом суммы налога, восстановленные при получении указанной субсидии, не включаются в стоимость основного средства, а учитываются единовременно в составе прочих расходов. И только в случае, если документами о предоставлении вышеуказанных субсидий из бюджета предусмотрено возмещение затрат на оплату приобретённых товаров без включения в состав таких затрат сумм входного НДС, то суммы налога по таким товарам, подлежат вычету в порядке, установленном в ст. ст. 171 и 172 НК РФ. Что такое безвозмездный вклад в имущество организации? Например, в соответствии с п. 1 ст. 32.2 Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах» акционеры на основании договора с обществом имеют право в целях финансирования и поддержания его деятельности в любое время вносить в имущество общества безвозмездные вклады в денежной или иной форме. Эти вклады не увеличивают уставный капитал общества и не изменяют номинальную стоимость акций. Аналогичные положения предусмотрены и в ст. 27 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью». Что будет в случае, если это будет не вклад в имущество, а в уставный капитал? Ничего не изменится. В пп. 6 п. 3 ст. 170 НК РФ говорится также о бюджетных инвестициях, к которым применяются те же правила, что и к субсидиям из бюджета. Бюджетные инвестиции, в соответствии со ст. 6 БК РФ, представляют собой бюджетные средства, направляемые на создание или увеличение за счёт средств бюджета стоимости государственного или муниципального имущества. В соответствии со ст. 80 БК РФ предоставление бюджетных инвестиций влечёт возникновение права государственной или муниципальной собственности на эквивалентную часть в уставном капитале юридических лиц. (См., например, письмо Минфина России от 30.07.2018 № 03-07-11/53410). [свернуть] |

|

|

|

|

30.06.2020, 16:41

|

#273 |

|

понаберут "бухгалтеров"

Регистрация: 24.01.2013

Адрес: увы... глубинка 🇷🇺

Сообщений: 27,106

Спасибо: 826

|

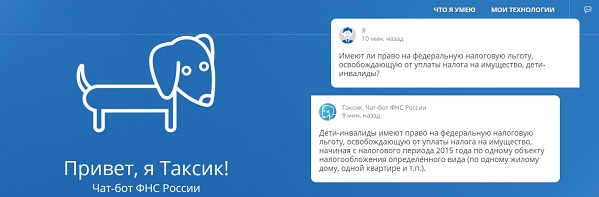

Для удобства граждан и повышения качества информирования на официальном сайте ФНС России создан чат-бот по имени Таксик.

С помощью чат-бота Таксика налогоплательщики-физические лица смогут получить ИНН или справку, узнать, работает ли налоговая инспекция по субботам, когда платить НДФЛ или налог за квартиру. За счёт простоты и дружественного интерфейса новой формы информирования Таксик уже стал популярным у посетителей сайта. За три месяца к его помощи прибегли более 30 тысяч пользователей. К наиболее популярным относятся вопросы налогоплательщиков о налоге на доходы физических лиц, получении вычетов и об использовании электронных сервисов. Таксик обучаем – чем больше ему поступает вопросов от пользователей, тем быстрее он обучается новым знаниям. Сейчас он отвечает на вопросы граждан, в перспективе, когда база знаний будет расширена, чат-бот сможет консультировать юридических лиц и индивидуальных предпринимателей. есть кто пользовался? как оно?

__________________

Рухнул с дуба Отношение к окружающим сильно зависит от того, зачем они тебя окружили. |

|

|

|

|

06.07.2020, 13:50

|

#274 |

|

Бух, просто бух

Регистрация: 05.09.2011

Адрес: Тюмень

Сообщений: 28,740

Спасибо: 1,926

|

Нулевая ставка по дивидендам – вовремя успеть

Развернуть для просмотраЕсли решение о выплате дивидендов принято до проведения реорганизации и дочерняя организация на этот момент соответствовала установленным подп. 1 п. 3 ст. 284 НК РФ критериям, а выплата дивидендов осуществляется после реорганизации, к выплачиваемым правопреемнику дивидендам может быть применяться нулевая ставка.

В письме Минфина России от 11.06.2020 № 03-03-06/1/50698 чиновники рассматривают ситуацию, когда выплачивающая дивиденды организация реорганизована в форме присоединения. Речь идёт о возможности использовать нулевую ставку по налогу на прибыль при получении дивидендов. Судя по количеству писем на эту тему, она продолжает оставаться популярной, несмотря на то, что чиновники продолжают давать достаточно однотипные ответы. В соответствии с пп. 1 п. 3 ст. 284 НК РФ к дивидендам, полученным российскими компаниями, применяется нулевая налоговая ставка при условии, что на день принятия решения об их выплате получающая их компания в течение не менее 365 календарных дней непрерывно владеет на праве собственности не менее чем 50-процентным вкладом в уставном капитале выплачивающей дивиденды организации. Или депозитарными расписками, дающими право на получение дивидендов, в сумме, соответствующей не менее чем 50 процентам общей суммы выплачиваемых организацией дивидендов. Согласно ст. 49 Гражданского кодекса РФ правоспособность юридического лица возникает с момента внесения в ЕГРЮЛ сведений о его создании и прекращается в момент внесения в указанный реестр сведений о его прекращении. В силу п. 2 ст. 58 ГК РФ при присоединении одного юридического лица к другому к последнему переходят права и обязанности присоединённого лица. В п. 4 ст. 57 ГК РФ установлено, что при реорганизации юридического лица в форме присоединения к нему другого первое из них считается реорганизованным с момента внесения в ЕГРЮЛ записи о прекращении деятельности присоединённого лица. (См., например, письмо Минфина России от 28.02.2020 № 03-03-06/2/14649). Чиновники рассмотрели вполне конкретную ситуацию. Дочернее общество реорганизовалось в форме присоединения. Решение о выплате дивидендов учредителю было принято ещё до реорганизации, но их выплата произошла уже после этого. Остаётся ли у учредителя право на применение нулевой ставки? Да, остаётся. Течение срока владения долей у учредителя прерывается с момента, когда в ЕГРЮЛ вносится запись о прекращении деятельности присоединённой компании. Но если на момент принятия решения о выплате дивидендов дочерняя организация соответствовала установленным пп. 1 п. 3 ст. 284 НК РФ критериям, к выплачиваемым правопреемнику доходам в виде дивидендов может быть применима нулевая ставка. Точно такой же ответ можно найти в письме Минфина России от 25.10.2019 № 03-03-06/1/82163. Если же решение о выплате дивидендов до начала реорганизации принять не удалось, с выплатой дивидендов, соответственно, лучше подождать. До того момента, когда снова начнут выполняться условия пп. 1 п. 3 ст. 284 НК РФ. (См., например, письма Минфина России от 07.02.2019 № 03-03-06/1/7519 и от 28.09.2018 № 03-03-06/1/69798). Отметим ещё обратную ситуацию, рассмотренную в письме Минфина России от 25.05.2017 № 03-03-06/1/32258. Что произойдёт, если к дочерней компании, выплачивающей дивиденды, присоединится другая компания? По мнению чиновников, если в отношении учредителя после такой реорганизации продолжают выполняться требования пп. 1 п. 3 ст. 284 НК РФ (например, по размеру доли), то никаких препятствий к применению нулевой ставки нет. [свернуть] |

|

|

|

|

06.07.2020, 13:52

|

#275 |

|

Бух, просто бух

Регистрация: 05.09.2011

Адрес: Тюмень

Сообщений: 28,740

Спасибо: 1,926

|

У супругов равные права на получение вычета по расходам на лечение

Развернуть для просмотраСупруг вправе претендовать на получение социального налогового вычета по НДФЛ по расходам на лечение умершего супруга независимо от того, на кого из супругов оформлены подтверждающие документы.

Вопрос, рассмотренный в письме ФНС России от 11.06.2020 № БС-19-11/131@ довольно важен для немалого числа людей. Болеть становится с каждым годом дороже, но положительный итог бывает далеко не всегда: больной умирает. Может ли супруга покойного получить социальный налоговый вычет по расходам на лечение? В соответствии с пп. 3 п. 1 ст. 219 НК РФ при определении размера налоговой базы по НДФЛ в соответствии с п. 3 ст. 210 НК РФ налогоплательщик имеет право на получение социального налогового вычета в сумме, уплаченной им в налоговом периоде: - за медицинские услуги, оказанные медицинскими компаниями, ИП, ведущими медицинскую деятельность, ему, его супругу, родителям, детям в возрасте до 18 лет, в соответствии с перечнем медицинских услуг, утверждённым Правительством РФ; - в размере стоимости лекарственных препаратов, назначенных лечащим врачом и приобретаемых налогоплательщиком за счёт собственных средств. С одной стороны, передача права на данный вычет от одного супруга другому не предусмотрена в ст. 220 НК РФ. С другой стороны, на основании п. 1 ст. 256 ГК РФ имущество, нажитое супругами во время брака, является их совместной собственностью, если договором между ними не установлен иной режим этого имущества. В соответствии с п. 2 ст. 34 Семейного кодекса РФ к имуществу, нажитому супругами во время брака, относятся: - доходы каждого из супругов от трудовой деятельности, предпринимательской деятельности и результатов интеллектуальной деятельности; - полученные ими пенсии, пособия; - денежные выплаты, не имеющие специального целевого назначения - суммы материальной помощи, суммы, выплаченные в возмещение ущерба в связи с утратой трудоспособности вследствие увечья или иного повреждения здоровья, и другие. На основании этих двух факторов налоговики сообщают автору вопроса, что он вправе претендовать на получение социального налогового вычета по НДФЛ по расходам на лечение умершего супруга - независимо от того, на кого из супругов были оформлены подтверждающие документы. (Для получения вычета нужно подать в налоговую инспекцию налоговую декларацию по НДФЛ). Этот ответ практически полностью повторяет ответ из письма Минфина России от 25.03.2011 № 03-04-05/7-185. [свернуть] |

|

|

|

|

06.07.2020, 13:53

|

#276 |

|

Бух, просто бух

Регистрация: 05.09.2011

Адрес: Тюмень

Сообщений: 28,740

Спасибо: 1,926

|

Расходы для нескольких видов деятельности

Развернуть для просмотраРасходы налогоплательщика, которые не могут быть непосредственно отнесены на затраты по конкретному виду деятельности, распределяются пропорционально доле соответствующего дохода в суммарном объёме всех доходов налогоплательщика.

В письме Минфина России от 10.06.2020 № 03-03-06/3/50000 чиновники напоминают, что когда какой-то вид затрат невозможно однозначно отнести к определённому виду доходов компании, то для включения этих затрат в налоговые расходы их нужно распределить между всеми видами доходов компании. Это следует из п. 1 ст. 272 НК РФ. Напомним, что в силу п. 1 ст. 248 НК РФ к доходам компании относятся как доходы от реализации, так и внереализационные доходы. Так, например, если некоммерческая организация, применяющая в налоговом учёте метод начисления, производит какие-либо общехозяйственные расходы, связанные как с деятельностью в рамках целевого финансирования или целевых поступлений, так и с предпринимательской деятельностью, и при этом невозможно однозначно установить, что такие расходы не производятся в рамках ведения какого-то из видов деятельности НКО, их нужно распределить между непредпринимательскими и предпринимательскими видами деятельности НКО. Это было разъяснено, например, в письме ФНС России от 09.07.2015 № ЕД-4-3/11983@. Однако нужно помнить и о письме Минфина России от 20.12.2018 № 03-03-06/1/93012. Здесь было разъяснено, что при определении налоговых баз, в отношении которых применяются налоговые ставки, установленные п. п. 3 и 4 ст. 284 НК РФ, не предусмотрен учёт расходов. В этой связи распределение общехозяйственных расходов между налоговыми базами, в отношении которых применяются разные налоговые ставки - общеустановленная налоговая ставка, а также налоговые ставки, установленные п. п. 3 и 4 ст. 284 НК РФ - также не предусмотрено. В этих пунктах говорится о налогообложении дивидендов и процентов по ценным бумагам. Чиновники рекомендуют ИП распределять расходы между видами предпринимательской деятельности, облагаемыми в рамках общей системы налогообложения и иными налоговыми режимами, также в порядке, предусмотренном в гл. 25 НК РФ, а конкретно – в п. 1 ст. 272 НК РФ. Например, расходы ИП, применяющего общую систему налогообложения и ПСН, которые не могут быть непосредственно отнесены к деятельности, облагаемой в рамках одного из указанных налоговых режимов, могут быть распределены между видами деятельности в порядке, установленном указанным пунктом – см. письмо Минфина России от 04.12.2017 № 03-11-12/80191. [свернуть] |

|

|

|

|

06.07.2020, 13:55

|

#277 |

|

Бух, просто бух

Регистрация: 05.09.2011

Адрес: Тюмень

Сообщений: 28,740

Спасибо: 1,926

|

Снова о материальной помощи и страховых взносах

Развернуть для просмотраОплата стоимости путёвок в оздоровительные учреждения, материальная помощь при выходе работника на пенсию, стоимость проезда в отпуск и обратно работников, не проживающих в районах Крайнего Севера, относятся к выплатам, произведённым в рамках трудовых отношений, и облагаются страховыми взносами.

В письме ФНС России от 02.06.2020 № БС-4-11/9100 чиновники в очередной раз настаивают на начислении страховых взносов на такие выплаты работникам как оплата путёвок в оздоровительные учреждения, проезд к месту отпуска и обратно лицам, не проживающим на Крайнем Севере, и выплата матпомощи в связи с выходом на пенсию. Аргументация стандартная и не новая. В соответствии с п. 1 ст. 421 НК РФ база для начисления страховых взносов для плательщиков страховых взносов определяется как сумма выплат и иных вознаграждений, предусмотренных в п. 1 ст. 420 НК РФ, за исключением сумм, указанных в ст. 422 НК РФ. Перечень выплат в ст. 422 НК РФ – исчерпывающий. Учитывая, что ст. 422 НК РФ не содержит упоминаний о вышеперечисленных выплатах, то указанные выплаты облагаются страховыми взносами на основании пп. 1 п. 1 ст. 420 НК РФ как выплаты, произведённые в рамках трудовых отношений. В соответствии с письмом Минфина России от 07.11.2013 № 03-01-13/01/47571 о формировании единой правоприменительной практики, доведённым для сведения и использования в работе письмом ФНС России от 26.11.2013 № ГД-4-3/21097, Минфин России даёт письменные разъяснения налоговикам по вопросам применения налогового законодательства – п. 1 ст. 34.2 НК РФ. На основании пп. 5 п. 1 ст. 32 НК РФ налоговики обязаны руководствоваться письменными разъяснениями Минфина России по вопросам применения налогового законодательства. Однако в случае, когда такие разъяснения не согласуются с решениями, постановлениями, информационными письмами ВАС РФ, ВС РФ, налоговики обязаны выполнять решения этих судов. Однако вот какое, по мнению чиновников, дело… Постановление Президиума ВАС РФ от 14.05.2013 № 17744/12, (чиновники почему-то изменили май на март), основано на положениях Федерального закона от 24.07.2009 № 212-ФЗ, который утратил силу с 01.01.2017 и применению не подлежит. (А использовать как аргумент частные разъяснения чиновников Минфина России и ФНС России вообще недопустимо)! Но раз чиновники в комментируемом письме упомянули данное Постановление ВАС РФ, значит, речь идёт о выплатах, предусмотренных в рамках коллективного договора. Так вот, судьи пришли к выводу, что выплаты социального характера, основанные на коллективном договоре, не являются стимулирующими, не зависят от квалификации работников, сложности, качества, количества, условий выполнения самой работы, не являются оплатой труда работников, в том числе и потому, что не предусмотрены трудовыми договорами. Это не позволяет классифицировать такие выплаты как выплаты, произведённые в рамках трудовых отношений. Соответственно, они не облагаются страховыми взносами. Напомним, что глава 34 НК РФ, которая заменила Федеральный закон от 24.07.2009 № 212-ФЗ, принципиально ничего в данной ситуации не изменила. Но также очевидно, что ситуация для страхователей не изменится в лучшую сторону до тех пор, пока ВС РФ не примет решение уже на основании гл. 34 НК РФ. [свернуть] |

|

|

|

|

06.07.2020, 13:57

|

#278 |

|

Бух, просто бух

Регистрация: 05.09.2011

Адрес: Тюмень

Сообщений: 28,740

Спасибо: 1,926

|

Уплаченный налоговым агентом НДС подлежит вычету

Развернуть для просмотраОбязанность по уплате НДС в бюджет возлагается на налоговых агентов вне зависимости от способов расчётов, включая неденежные расчеты. При уплате НДС из собственных средств общество — налоговый агент вправе принять сумму уплаченного НДС к вычету.

Спор о возврате из бюджета излишне уплаченной суммы НДС в качестве налогового агента по операциям освежения и замены материальных ценностей государственного резерва в размере 236 517 501 руб. дошёл до Судебной коллегии по экономическим спорам Верховного Суда РФ. На основании госконтрактов с управлением Росрезерва акционерное общество в 2012 и 2013 годах произвело освежение продукции путем выпуска и закладки в государственный резерв аналогичного количества продукции. При этом общество в качестве налогового агента исчислило и уплатило в бюджет за счет собственных средств НДС. Обществу судебным решением (28.01.2016) отказано во взыскании НДС с управления Росрезерва и указано, что компенсация расходов на уплату НДС осуществляется путем реализации права на применение налогового вычета. Общество, полагая, что им излишне уплачены в бюджет суммы НДС обратилось в налоговый орган с заявлениями о возврате 236 517 501 рубля НДС. Решением инспекции обществу отказано в возврате НДС в связи с пропуском трехлетнего срока, установленного п. 7 ст. 78 Налогового кодекса. Данное решение было обжаловано в судебном порядке. Суды трёх инстанций требование общества удовлетворили, пришли к выводу об отсутствии у налогового органа правовых оснований для отказа обществу в возврате излишне уплаченного налога, указав, что срок подлежит исчислению со дня вступления в силу судебного решения (28.01.2016). Суды исходили из того, что требуемая к возврату сумма НДС является излишне уплаченной и подлежит возврату, поскольку фактически уплачена обществом в бюджет в качестве налогового агента при совершении товарообменных операций, по которым не производилось выплат денежных средств за поставленную продукцию. Судебная коллегия Верховного Суда Российской Федерации удовлетворила кассационную жалобу налогового органа и отменила принятые по делу судебные акты. При выпуске материальных ценностей из государственного резерва при одновременной поставке и закладке в него равного количества аналогичных товаров, ответственный хранитель обязан как налогоплательщик учесть при определении налоговой базы по НДС операции по поставке им материальных ценностей в государственный резерв, а как налоговый агент в отношении операций по выпуску товаров из государственного резерва - исчислить и уплатить налог в соответствии с п. 3 ст. 161 Налогового кодекса. При этом обязанность по уплате НДС в бюджет возлагается на налоговых агентов вне зависимости от способов расчетов получателя (покупателя) с собственником имущества, включая денежные или неденежные расчеты. В случае уплаты НДС из собственных средств общество - налоговый агент вправе принять сумму уплаченного НДС к вычету. Аналогичная правовая позиция ранее уже высказывалась СКЭС ВС РФ в определении от 29.09.2019 № 305-ЭС16-6809 по делу № А40-64247/2015 и нашла отражение в п. 12 Обзора от 20.12.2016. Как следует из материалов дела и подтверждается сторонами, общество со стоимости поставленной продукции уплатило 236 517 501 руб. НДС в бюджет за счет собственных средств и впоследствии воспользовалось установленным порядком для возмещения уплаченного налога из бюджета. На момент представления обществом заявлений о возврате излишне уплаченных сумм НДС у налогоплательщика отсутствовала переплата по налогам. Факт отсутствия переплаты в карточке расчетов с бюджетом налогоплательщиком не оспаривается. Судебная коллегия пришла к выводу, что суды трёх инстанций неправомерно возложили на инспекцию обязанность по возврату обществу НДС, уплаченного в качестве налогового агента. (Определение Судебной коллегии по экономическим спорам Верховного Суда РФ от 22.06.2020 № 302-ЭС19-26210 по делу № А58-2863/2018, АО «Саханефтегазсбыт») [свернуть] |

|

|

|

|

06.07.2020, 13:59

|

#279 |

|

Бух, просто бух

Регистрация: 05.09.2011

Адрес: Тюмень

Сообщений: 28,740

Спасибо: 1,926

|

Последствия искусственного дробления бизнеса

Развернуть для просмотраСуды пришли к выводу, что согласованность действий взаимозависимых лиц привела к минимизации налоговых обязательств в результате неправомерного применения упрощенной системы налогообложения.

Оспариваемым решением налогового органа по результатам выездной налоговой проверки за период с 01.01.2013 по 31.12.2015 обществу доначислены НДС в сумме 46 461 266 руб., налог на прибыль организаций в сумме 27 554 799 руб., налог на имущество организаций в сумме 6 033 698 руб. и штрафные санкции. По мнению налогового органа, общество неправомерно применяло упрощенную систему налогообложения, неправомерно занизив доходы путём их частичного перераспределения на взаимозависимые организации, в том числе образованные выделением из общества и также применяющие УСН. Не согласившись с позицией инспекции, поддержанной вышестоящим налоговым органом, общество обратилось в суд. Суды пришли к выводу о наличии у инспекции оснований для привлечения общества к налоговой ответственности и начисления сумм указанных налогов. Судами установлено, что налогоплательщик создал противоправную схему искусственного «дробления» бизнеса с целью получения необоснованной налоговой выгоды в виде сохранения права на применение УСН и уменьшения за счет этого налоговых обязательств посредством перераспределения полученных доходов на взаимозависимые организации. Судами учтено, что общество и взаимозависимые лица имели расчётные счета в одном банке, единый сайт в сети Интернет, единую рекламу и единую справочную службу с одним номером телефона; налоговая отчётность представлялась с единого электронного адреса. Взаимозависимые организации не имели достаточных трудовых ресурсов и не несли расходы, характерные для организаций, ведущих самостоятельную хозяйственную деятельность. Довод Общества о неверном определении размера налоговых обязательств суд кассационной инстанции признал необоснованным, так как при установлении их размера налоговый орган использовал документы, полученные в ходе выездных проверок взаимозависимых лиц, что не противоречит нормам НК РФ. Обществу отказано в передаче кассационной жалобы для рассмотрения в судебном заседании Судебной коллегии по экономическим спорам Верховного Суда. (Определение Верховного Суда РФ от 22.06.2020 № 301-ЭС20-9592 по делу № А43-34833/2018, ООО «МОСКВА КИТЧЕН ХАУС» (до переименования – «БУМ-Центр») [свернуть] |

|

|

|

|

06.07.2020, 16:33

|

#280 | |

|

учиться никогда не поздно

Регистрация: 11.04.2014

Адрес: Побережье Черного моря

Сообщений: 11,400

Спасибо: 547

|

Цитата:

Вот я дурында! Нашла!

__________________

Лучше быть любимой врединой, чем никому не нужным совершенством Последний раз редактировалось Lem@n; 06.07.2020 в 16:38. |

|

|

|

|

|

|

|

Линейный вид

Линейный вид